Цифровий світ розвивається неймовірними темпами: соціальні медіа, мобільні програми, веб-сайти, онлайн-пошук та електронна комерція стають невід’ємною частиною нашого особистого та громадського життя.

Тим часом все більше компаній зосереджують свої рекламні та маркетингові зусилля на цифровій стороні. За даними Grand View Research, у 2022 році ринок цифрової реклами становив 365,37 мільярда доларів, а з огляду на 2030 рік дослідницька компанія очікує, що сукупний річний темп зростання цифрової реклами (CAGR) складе 15,5%. Такий потенціал зростання неодмінно приверне увагу аналітиків та інвесторів Уолл-стріт.

Одним із таких аналітиків є Нат Шиндлер із Scotiabank, який звернув увагу на акції цифрової реклами. Шиндлер бачить привабливі оцінки щонайменше у двох таких тикерах і без вагань дає їм рейтинги «Купити».

Давайте детальніше розглянемо ці дзвінки Scotiabank, коментарі аналітиків до них і останні дані з платформи TipRanks.

Магніт(MGNI)

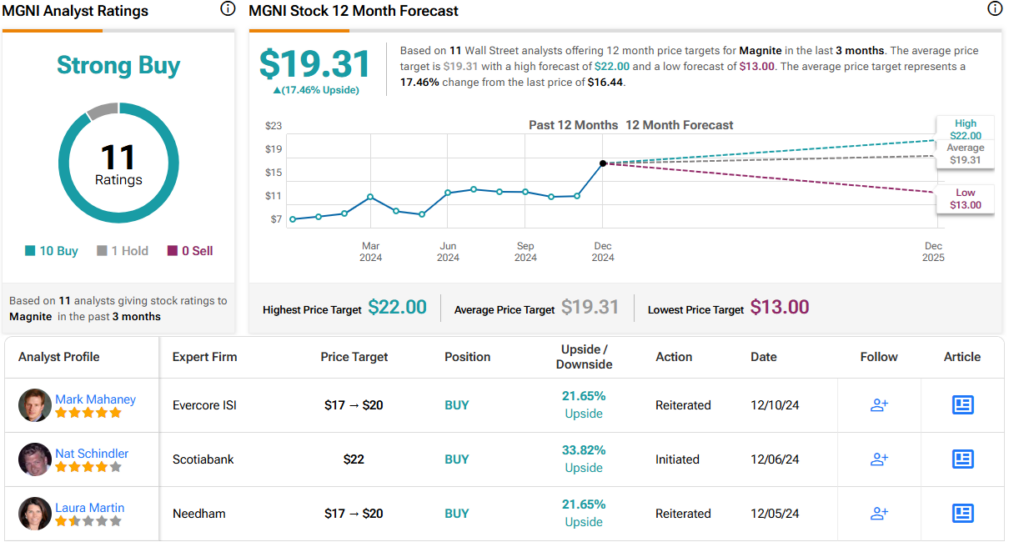

На першому місці — Magnite, незалежна фірма цифрової реклами, що займається продажами. Фактично, компанія з Лос-Анджелеса вважає себе найбільшою подібною компанією у світі, а її ринкова капіталізація становить понад 2,4 мільярда доларів. Минулого року компанія отримала майже 620 мільйонів доларів загального доходу, що на 7% більше, ніж у минулому році, і має намір перевищити цю суму цього року.

Бізнес Magnite — це цифрова реклама, що означає поширення повідомлень. Компанія стверджує, що може допомогти своїм клієнтам вигравати на кожному цифровому екрані, всюди. Magnite пропонує платформу та технічну підтримку, які дозволяють онлайн-видавцям монетизувати вміст у широкому діапазоні форматів, включаючи онлайн-відео, CTV та навіть простіші дисплеї та/або аудіоінтерфейси. Видавці можуть використовувати сервіс як на настільних, так і на мобільних пристроях.

Незважаючи на те, що Magnite рекламує себе як рекламну фірму, що займається продажем, вона працює з усіма гравцями, які зацікавлені в цифровій рекламі – власниками ЗМІ, продавцями та покупцями реклами. Крім розміщення реклами в широкому діапазоні засобів масової інформації, Magnite також допомагає клієнтам визначити та створити свою аудиторію, а також підвищити та захопити попит глядачів. Компанія пропонує різноманітні набори рекламних продуктів, які відповідають будь-якому набору онлайн-потреб, і виконує роботу з глобальним охопленням.

Результати очевидні. Протягом останніх кількох кварталів квартальний дохід і прибуток Magnite стабільно зростав порівняно з минулим роком. Останній звіт охоплював 3 квартал 24 р. і показав загальний дохід у розмірі 162 мільйони доларів, що на 8% більше порівняно з 3 кварталом 23 року та на 14 мільйонів доларів більше, ніж очікувалося. Підсумковий результат, який склав 17 центів на акцію за даними не за GAAP, зріс на 5 центів на акцію порівняно з кварталом попереднього року та перевершив прогноз на один пенні. За останні 12 місяців акції Magnite зросли на 84%, значно перевершивши індекс NASDAQ.

Зростання цих акцій – і потенціал зростання – вразили Шиндлера Scotiabank. Незважаючи на серйозні прибутки, аналітик не вірить, що повна вартість ще досягнута, оскільки він пише: «На нашу думку, поточна оцінка MGNI недооцінює його потенціал зростання, особливо в CTV, який залишається недостатньо проникнутим і пропонує значну злітно-посадкову смугу. для розширення. Оскільки рекламодавці та видавці все більше прагнуть до прозорості та ефективності, наскрізні можливості та лідерство Magnite у сфері телевізійного телебачення дають йому завидну позицію для отримання додаткових витрат на рекламу. Ми рекомендуємо рейтинг Sector Perperform з очікуванням значного зростання доходу та розширення маржі, оскільки компанія продовжує масштабувати свою платформу та збільшувати свою частку ринку в прибутковому сегменті CTV».

Цей рейтинг «Перевищити» (тобто «Купити») підтверджується цільовою ціною в 22 долари, що передбачає річний потенціал зростання на 34%. (Щоб переглянути послужний список Шиндлера, натисніть тут)

Консенсус-рейтинг Strong Buy для цієї акції базується на 11 нещодавніх оглядах Уолл-стріт, які включають одностороннє співвідношення 10 до 1 у порівнянні з утриманням. Ціна акції в 16,44 дол. США та середня цільова ціна в 19,31 дол. США разом означають приріст за 12 місяців на 17,5%. (Див Прогноз запасів MGNI)

Viant Technology(DSP)

Viant, друга акція, яку ми розглянемо, працює в бізнесі цифрової реклами більше 20 років і за цей час стала лідером інновацій онлайн-реклами з оборотом 1,3 мільярда доларів. Компанія добре відома своїми рекламними послугами DSP (платформа попиту) і навіть використовує цю абревіатуру як свій біржовий тикер. Платформа Viant дозволяє своїм клієнтам охоплювати своїх споживачів через повний спектр онлайн-каналів і форматів, будучи справді багатоканальною послугою. Viant підтримує цю послугу надійною підтримкою клієнтів, налаштованою відповідно до індивідуальних потреб компанії-клієнта, і Viant може похвалитися тим, що регулярно відзначає 95% і більше задоволеності клієнтів.

Разом із багатоканальним розміщенням реклами Viant також пропонує своїм клієнтам доступ до звітів про клієнтів із набором інструментів, призначених для забезпечення глибокої аналітики всіх аспектів цифрової рекламної кампанії, і ці інструменти також можна налаштувати під індивідуальні потреби. потреб клієнта. Послуги Viant відомі своїм орієнтуванням на людей, надійною інтеграцією даних, орієнтованим на клієнта прогнозом, інноваційною цифровою рекламою – і все це поєднується з гнучкою та прозорою ціновою політикою.

Зовсім недавно Viant змінився, щоб відповідати тенденціям часу, тобто компанія повністю використовує ШІ, інтегруючи технології ШІ у свої рекламні платформи та сервіси. ViantAI стає першою в галузі повністю автономною цифровою рекламною платформою, яка надає своїм користувачам високий рівень точності для кращого керування рекламними кампаніями та ефективнішого використання нових можливостей.

Компанії вдалося перетворити цю бізнес-модель на результати. Viant повідомив про 79,9 мільйонів доларів доходу за 3 квартал 24 року, досягнувши вражаючого зростання на 34% порівняно з минулим роком і перевершивши прогноз майже на 11 мільйонів доларів. Показник прибутку Viant, заявлений як не-GAAP EPS у 15 центів, майже вдвічі перевищив 8 центів, заявлених у кварталі минулого року, і на 2 центи перевищив прогноз.

Коли ми знову перевіряємо Шиндлера з Scotiabank, ми бачимо, що аналітик визнає зустрічні вітри, з якими зіткнувся Viant, але все ж вірить, що акції представляють гарну можливість для інвесторів. «Хоча компанія має хороші можливості для отримання вигоди від тенденцій у цифровій рекламі, зокрема в CTV, її виконання було менш послідовним порівняно з TTD. Нижчі темпи зростання та менший масштаб Viant обмежують його здатність захоплювати додаткову частку ринку так само, як і його більший, більш капіталізований аналог. Однак на нинішніх рівнях ринок, здається, надмірно знижує ці виклики, створюючи привабливу точку входу для інвесторів, які бажають зробити ставку на потенціал компанії для покращення операцій та збільшення частки ринку».

Ці коментарі підтверджують ще один із рейтингів Шиндлера «Перевищити» (тобто «Купити»), тоді як його цільова ціна в 27 доларів США на DSP вказує на потенціал зростання на 29% протягом одного року.

Ці акції нещодавно отримали 5 одностайно позитивних відгуків аналітиків, що дає акціям консенсус-рейтинг Strong Buy. Середня цільова ціна тут становить 20,40 дол. США, що свідчить про те, що акції поки що залишатимуться в діапазоні. (Див Прогноз запасів DSP)

Щоб знайти гарні ідеї щодо торгівлі акціями за привабливою оцінкою, відвідайте найкращі акції TipRanks для покупки, інструмент, який об’єднує всі статистичні дані TipRanks про капітал.

Застереження: думки, висловлені в цій статті, є виключно думками представлених аналітиків. Вміст призначений для використання лише в інформаційних цілях. Дуже важливо провести власний аналіз, перш ніж робити будь-які інвестиції.

Це машинний переклад випуску нижньої палати Бразилії

Цього четверга (12) нижня палата схвалила Проект законодавчого указу (PDL) 159/22, який передбачає скасування плати за роумінг між МЕРКОСУР країни (Аргентина, Бразилія, Парагвай, Уругвай і Болівія). Текст буде направлений на аналіз до Сенату.

Представлена Представництвом Бразилії в парламенті Меркосур пропозиція включає угоду про скасування збору плати за міжнародний роумінг для кінцевих користувачів Меркосур, підписану в 2019 році.

Мета полягає в тому, щоб дозволити користувачам мобільних телефонів, які подорожують країнами блоку, отримувати плату згідно з планом, укладеним у їхній країні походження, без додаткової плати.

Доповідач тексту для Конституції та Комітету з питань правосуддя та громадянства (CCJ), законодавець Орландо Сілва (PCdoB-SP), рекомендував схвалити угоду.

Джерело: Інформаційне агентство нижньої палати.

Підпишіться на провідну платформу бізнес-аналітики в Латинській Америці з різними інструментами для постачальників, підрядників, операторів, уряду, юридичної, фінансової та страхової галузей.