В останні роки роздрібні ЗМІ зазнали значного зростання та уваги завдяки гігантам роздрібної торгівлі, які використовують високоякісні дані першої сторони та його сильний потенціал доходу. Тепер роздрібні ЗМІ розпочали розширення свого впливу на сектор фінансових послуг.

Роздрібні засоби масової інформації-часто називаються комерційними медіа в банківській справі-це підхід, за допомогою якого банки та інші фінансові постачальники можуть використовувати свої високоякісні дані клієнтів, цифрові платформи та партнерські стосунки для надання цілеспрямованих спонсорських повідомлень.

Ця стратегія перетворює традиційні провідні втрати каналів, як-от транзакції, в монетизуючі простори як для внутрішніх, так і для сторонніх пропозицій, створивши новий потік доходу. Застосовуючи інформацію про клієнтів, банки можуть запропонувати відповідний, персоналізований вміст та акції безпосередньо в власній контрольованій екосистемі, посилюючи залучення клієнтів та сприяючи додатковим доходом.

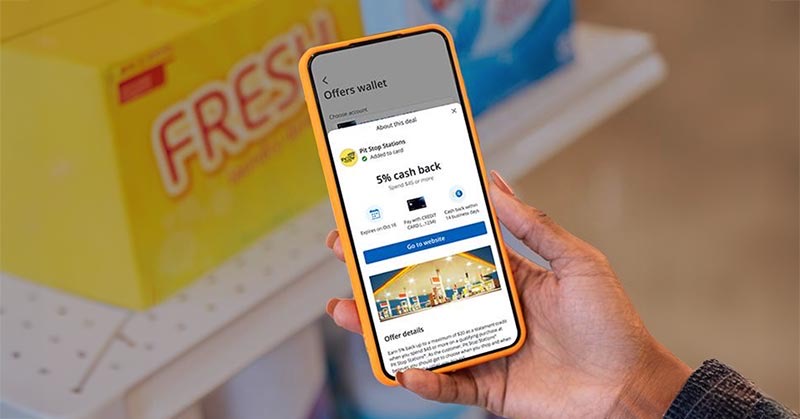

Роздрібні засоби масової інформації дозволяють фінансовим постачальникам надавати високо націлені та персоналізовані пропозиції споживачам на своїх цифрових платформах, включаючи мобільні додатки та веб -сайти, а також цифрові екрани у галузях та банкоматах. Це може створити взаємовигідний результат, не тільки генеруючи нові потоки доходу, але й надавши персоналізовану послугу, яку очікували клієнти.

Прийнявши рекламні сервери першої сторони для надання платних сторонніх спонсорських пропозицій, банки зараз використовують цю технологію для власних маркетингових кампаній. За допомогою рекламних серверів банки можуть сприяти власній власній продукції, таких як кредитні картки, позики або інвестиційні продукти, орієнтовані на набагато точнішу аудиторію, ніж дозволяють традиційні платформи цифрового маркетингу.

Можливість контролювати як типи реклами, так і персоналізація за допомогою першого сервера оголошень надає постачальникам унікальну можливість покращити досвід клієнтів, спричиняючи як внутрішній, так і зовнішній дохід.

Початкові проблеми у прийнятті роздрібних медіа в банківській справі

У 2024 році Chase Bank та Revolut, а пізніше PayPal склали заголовки, оголосивши свої плани щодо роздрібних ЗМІ, сигналізуючи про значний поворот у підході галузі фінансових послуг до залучення клієнтів та отримання доходів. SAS ініціював численні розмови з банками, які визнають величезну цінність роздрібних засобів масової інформації і зараз закладають основу, щоб інтегрувати її у свої стратегії. Ми очікуємо, що більше банків представляє свої стратегії роздрібної торгівлі протягом 2025 року.

Шлях до успіху для фінансових установ, які приймають роздрібні засоби масової інформації, не такий простий, як для галузі роздрібної торгівлі. Традиційно банки були консервативними у прийнятті нових технологій, особливо тих, що включають дані клієнтів. Банки, які працюють над прийняттям роздрібних медіа, стикаються з кількома проблемами:

• Конфіденційність та безпека даних. Це дві основні проблеми. Банки дотримуються значно вищих стандартів захисту даних, ніж роздрібні або медіа -компанії. Банки мають конфіденційну інформацію про клієнтів, і будь -яке зловживання або порушення може призвести до значних фінансових втрат, штрафних санкцій, юридичних питань та пошкодження репутації.

• Відповідність регуляторних норм. Банки також стикаються з викликом прийняття рекламних платформ, які можуть забезпечити персоналізований досвід, не порушуючи нормативні стандарти по всьому світу. До них належать, наприклад, регіональні положення, такі як Каліфорнійський Закон про конфіденційність споживачів, загальний регламент захисту даних Європейського Союзу, загальний закон про захист особистих даних Бразилії та Закон Японії щодо захисту особистої інформації.

• Технічна інтеграція. Технічна складність інтеграції платформи ADTECH в банківські системи викликає ще одну проблему. Банки потребують гнучкого рішення, яке безперешкодно оптимізує їх маркетингові та рекламні кампанії, але також інтегрується у існуючий стек технологій, підтримуючи додаткові шари безпеки.

• Розширення навичок. Менш очевидним, але, тим не менш, вирішальним, викликом є пошук персоналу з комерційною досвідом у роздрібних ЗМІ. Для цього потрібен інший набір навичок, ніж для продажу фінансових послуг. Він вимагає розуміння як рекламних стратегій, так і способів використання даних першої сторони для високо цілеспрямованих кампаній. Партнерство з консультантами або іншими досвідченими сторонніми сторонами може допомогти. Вони можуть допомогти у створенні власної торгових медіа-команди або запропонувати можливість передати ці функції.

• Культурна стійкість до змін. Зміна сприйняття щодо ролі реклами в цих просторах є важливим серед банків та їх зацікавлених сторін. Протягом багатьох років реклама вже давно сприймається як нав'язлива, багато в чому завдяки перенапруженням у традиційних цифрових медіа -каналах. Однак, застосовуючи рідну рекламу – яка безперешкодно поєднується з регулярним досвідом клієнтів – креативних розміщення реклами переходу від того, щоб бути руйнівним елементом у захоплюючу функцію, створюючи персоналізований досвід, який підтримує залучення клієнтів.

Детальніше: